隨著我國臨床診斷需求的不斷增長,以及研發技術的不斷提高,體外診斷(IVD)行業已經成為我國醫藥行業中發展最快,也最活躍的細分行業之一。雖然目前我國體外診斷行業尚處于發展初期,但其發展一直受國家產業政策重點支持。“十一五”期間,國家“863”計劃首次支持了生物醫學關鍵試劑的重點項目,2005年以來,政府相關部門更是相繼出臺了多項政策,將體外診斷試劑、診斷儀器、診斷相關酶制劑等產業的發展列為重點發展項目,將體外診斷列為戰略性新興產業。

體外診斷行業包括儀器、試劑和耗材,其中IVD市場80%是試劑,本報告以診斷試劑為主,兼顧部分耗材情況,較少討論診斷儀器。

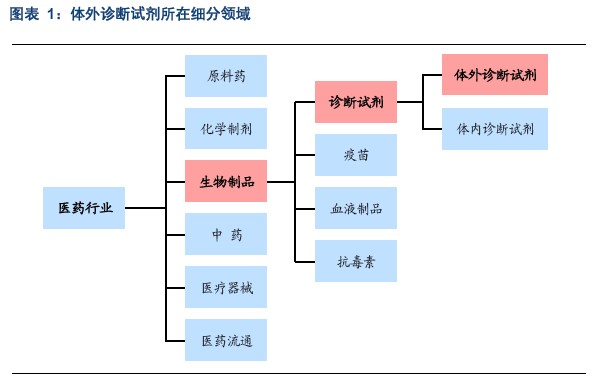

1.體外診斷試劑概況

體外診斷,即In Vitro Diagnosis,縮寫IVD,這是一個寬泛的概念,指在人體之外,通過對人體的樣品(血液、體液、組織等)進行檢測而獲取臨床診斷信息的產品和服務,包括試劑、試劑產品、校準材料、控制材料、成套工具、儀表、裝置、設備或系統等等,包括血液檢測、尿液檢測等等。本報告以體外診斷試劑為核心,并兼顧部分耗材情況,探討這個行業的發展趨勢和投資機會。

1.1 體外診斷試劑是什么

體外診斷試劑隸屬于生物制品行業,是下屬診斷試劑行業中的一個細分領域。

體外診斷試劑是指用于單獨使用或與儀器、器具、設備或系統組合使用,在疾病的預防、診斷、治療監測、預后觀察、健康狀態評價以及遺傳性疾病的預測過程中,用于對人體樣本(各種體液、細胞、組織樣本等)進行體外檢測的試劑、試劑盒、校準品(物)、質控品(物)等,其作用原理為:診斷試劑與體內物質在體外發生生物化學反應,體液內某些物質——比如糖、脂肪和蛋白質——會和體外診斷試劑在特定條件下發生特定的反應,生成特定的產物,消耗定量的體外診斷試劑,而這些是可以被定性或者定量測量出來的,再通過與正常值的對比,從而判斷檢測對象的生理狀態是否正常。

1.2 體外診斷試劑分類

體外診斷試劑的分類方法比較多,通常的分類方法有以下幾種:

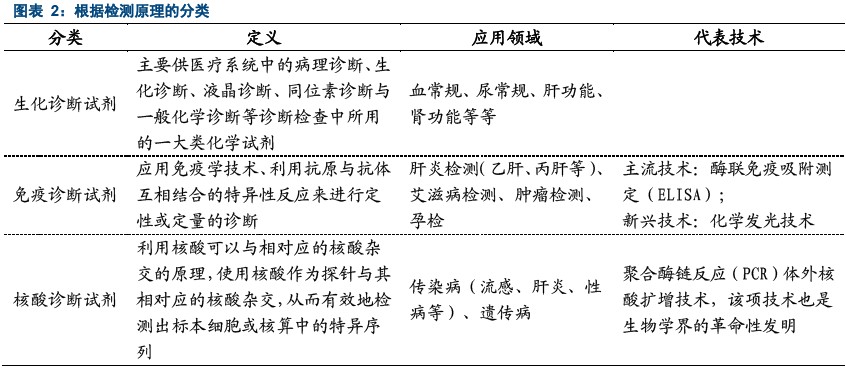

第一,按照檢測原理分類,這也是現在的主流分類方法。根據檢測原理或者檢測方法,體外診斷試劑可以分為生化診斷試劑、免疫診斷試劑、分子診斷試劑、微生物診斷試劑、尿液診斷試劑、凝血類診斷試劑、血液學和流式細胞診斷試劑等,生化、免疫和分子診斷試劑為我國診斷試劑主要的三大類品種,目前分子診斷中的核酸診斷占據主要市場,生物芯片是未來發展的重要趨勢,但目前由于成本較高,開發難度大,使用量還比較小。

對于以上三種分類,如果從檢測端角度來看,其中生化診斷檢測項目的檢測原理基本相同,主要是利用某些特定的生物化學反應的特定底物或者產物,然后再通過檢測儀器(如分光光度計)定量檢測出標的物濃度,從而推算出人體的某些生化指標,如糖、脂肪和蛋白質含量是否在正常范圍內。

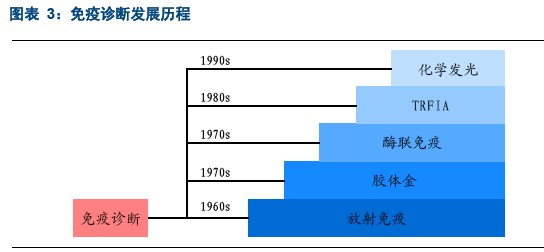

免疫診斷在原理上是利用抗原抗體的特異性結合,但是檢測端的方法就比較多了,檢測方式多樣化,比如利用放射性元素的放射性而準確測量抗原抗體結合的放射免疫(放免)、利用氯金酸在特定環境下通過靜電作用與蛋白質大分子結合的膠體金技術、利用活性酶作為標記物的酶聯免疫(酶免)、利用鑭系元素(稀土元素)螯合物熒光壽命長的特定進行檢測的時間分辨熒光法(TRFIA)和利用化學發光原理和免疫反應原理相結合的化學發光檢測(CLIA)。

放免由于對環境污染較大,現在逐漸被其他免疫診斷方法所替代,目前酶免是免疫診斷中比較主流的方法。

核酸診斷是目前分子診斷中的主要部分,另一種是生物芯片技術。分子診斷的檢測目標直接是決定生命性狀的遺傳物質和表現形式,包括DNA、RNA和蛋白質。在具體診斷技術方面,核酸診斷中的代表技術是聚合酶鏈式反應(PCR),此外還有NDA測序、熒光原位雜交技術(FISH)、DNA印跡技術(DNA blotting)、單核苷酸多態性(SNP)和連接酶鏈反應(LCR)。生物芯片包括基因芯片和蛋白質芯片等。目前PCR是核酸檢測中主要使用的方法。

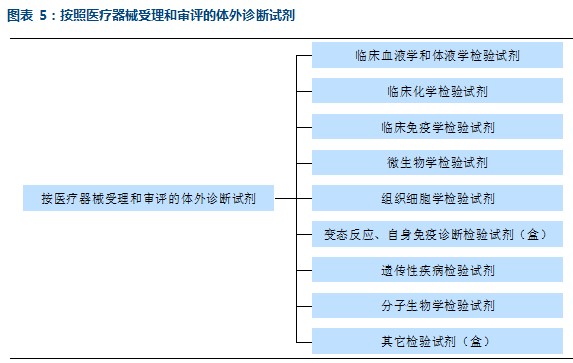

第二,按醫療器械受理和審評的體外診斷試劑,它包括臨床血液學和體液學檢驗試劑、臨床化學檢驗試劑、臨床免疫學檢驗試劑和微生物學檢驗試劑等共計九種。

需要特別指出的是按照醫療器械生產監督管理辦法管理的體外診斷試劑,不包括國家法定用于血源篩查和采用放射性核素標記的體外診斷試劑產品。

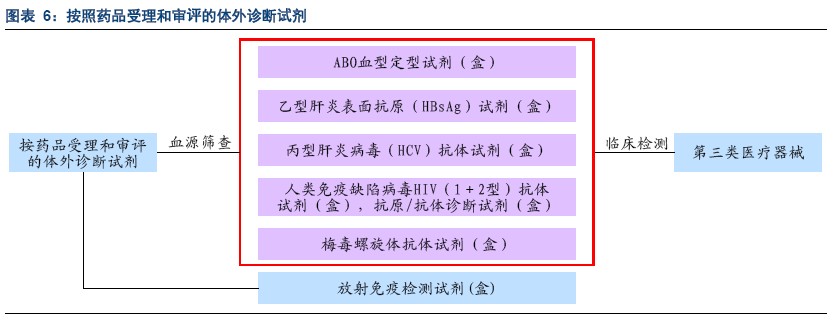

第三,按藥品受理和審評的體外診斷試劑。按照這一分類原則,可將體外診斷試劑分為六大類,包括ABO血型定型試劑(盒)、乙型肝炎表面抗原(HBsAg)試劑(盒)、丙型肝炎病毒(HCV)抗體試劑(盒)、人類免疫缺陷病毒HIV(1+2型)抗體試劑(盒)、人類免疫缺陷病毒抗原/抗體診斷試劑(盒)、梅毒螺旋體抗體試劑(盒)和放射免疫檢測試劑(盒)。

除放免試劑(盒)外,前五種診斷試劑如果用于血源篩查時,按照藥品受理和審評;如果用于臨床診斷,按照第三類醫療器械進行管理。前五種診斷試劑如果用于血源篩查則需要進行批批檢,以保障臨床用血的安全。

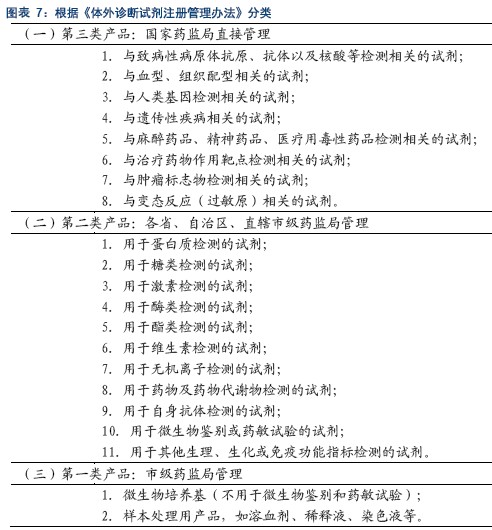

第四,按照《體外診斷試劑注冊管理辦法》分類,根據產品風險程度由高至低的順序,將按照醫療器械進行管理的體外診斷試劑依次分為第三類、第二類、第一類產品,并實施分類注冊管理,其中第三類產品注冊管理部門為國家食品藥品監督管理局,第二類產品為省、自治區、直轄市藥品監督管理部門,第一類產品為設區的市級藥品監督管理機構。

(一)第三類產品:國家藥監局直接管理

1.與致病性病原體抗原、抗體以及核酸等檢測相關的試劑;

2.與血型、組織配型相關的試劑;

3.與人類基因檢測相關的試劑;

4.與遺傳性疾病相關的試劑;

5.與麻醉藥品、精神藥品、醫療用毒性藥品檢測相關的試劑;

6.與治療藥物作用靶點檢測相關的試劑;

7.與腫瘤標志物檢測相關的試劑;

8.與變態反應(過敏原)相關的試劑。

(二)第二類產品:各省、自治區、直轄市級藥監局管理

1.用于蛋白質檢測的試劑;

2.用于糖類檢測的試劑;

3.用于激素檢測的試劑;

4.用于酶類檢測的試劑;

5.用于酯類檢測的試劑;

6.用于維生素檢測的試劑;

7.用于無機離子檢測的試劑;

8.用于藥物及藥物代謝物檢測的試劑;

9.用于自身抗體檢測的試劑;

10.用于微生物鑒別或藥敏試驗的試劑;

11.用于其他生理、生化或免疫功能指標檢測的試劑。

(三)第一類產品:市級藥監局管理

1.微生物培養基(不用于微生物鑒別和藥敏試驗);

2.樣本處理用產品,如溶血劑、稀釋液、染色液等。

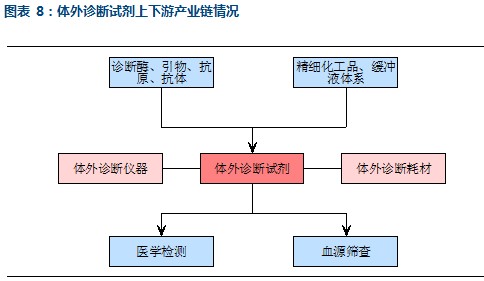

2.體外診斷試劑產業鏈情況

體外診斷試劑上游的核心原料包括診斷酶、引物、抗原、抗體等等,此外還有各種精細化學原料,包括氯化鈉、碳酸鈉和各種氨基酸以及有機酸等,這些精細化工品的作用主要是調配診斷試劑的緩沖溶液系統。體外診斷試劑的下游主要是醫療和科研機構,按照用途可以大致劃分為醫學檢測和血源篩查兩塊。和體外診斷試劑相關的兩個平行的行業包括體外診斷儀器和體外診斷耗材兩部分。

2.1 體外診斷儀器情況

體外診斷儀器目前以進口產品居多,尤其是中高端市場這一塊,國外設備占據了主要市場份額。不同類型的體外診斷試劑對儀器的依賴度也不同,例如生化診斷儀器以開放式居多,免疫診斷儀器以封閉式居多。此外,同種類型的體外診斷儀器自動化程度不同,對于試劑的開放程度也不相同,通常高度自動化的儀器是封閉式的,自動化程度較低的儀器是開放式的。

以生化檢測設備為例,生化分析儀是臨床生化診斷的主要診斷儀器,也是大多數醫院最基本的和必備的檢驗設備。與手工、半自動生化分析儀相比,全自動生化分析儀具有操作簡便、檢測速度快、精密度高、重復性好、檢測結果不受操作影響等優勢,是生化檢測發展的方向。發達國家大部分生化診斷均已實現自動化,我國由于經濟發展水平的差異,全自動生化分析儀在二三級醫院高端市場中使用較多,基層醫院還處于手工、半自動與全自動生化分析儀并存的時期

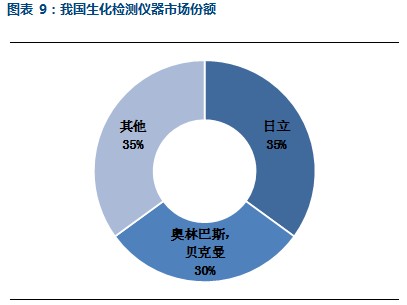

在我國的全自動生化分析儀市場中,日立、奧林巴斯、貝克曼(奧林巴斯診斷業務被貝克曼收購)三家公司占據了約60-70%的市場份額,其中日立占有約30-40%的市場份額。生化試劑主要用于配合手工、半自動和全自動生化分析儀等檢驗設備使用。

2.2 體外診斷耗材情況

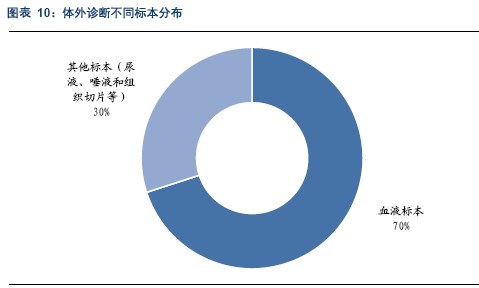

體外診斷耗材主要指真空采血管,由于靜脈血液所含有的豐富病理信息,臨床檢驗實驗室常用標本中70%是人體靜脈血液標本,真空采血管作為主要的體外診斷樣本容器,在診斷過程中起著至關重要的作用。

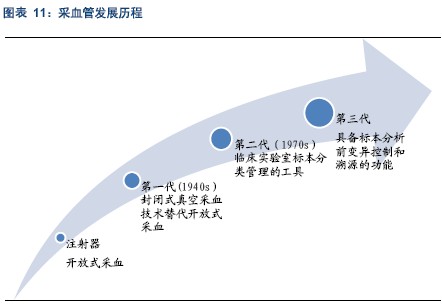

目前真空采血已經發展到第三代,是循證醫學發展的產物。最早的采血管是開放式,很容易受到外部環境的污染,第一代真空采血管采用負壓技術,使得整個采血過程與外界隔離,第一代真空采血管的出現是傳統采血方式的革命性事件。在第一代真空采血管的基礎上,第二代產品在血液樣本采集、盛裝和轉運環節制定了標準化和規范化流程,使得真空采血管的規格、材質、抽吸量、添加劑等關鍵指標有了國際標準。第三代真空采血系統考慮到了血液樣本離開人體后的變異作用,這樣的變異作用將對檢測結果造成影響,所以這一代真空采血管的作用已由靜脈血液標本的采集和轉運裝置轉變為靜脈血液標本分析前變異控制和處理系統。

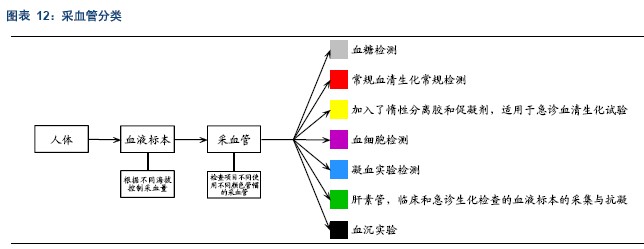

采血管是血液離開人體后的第一站,血液離開人體過程中和離開人體后,由于活細胞與活性蛋白對環境的變化發生應激反應,致使血液標本的物理性質、化學性質、生物學性質、生理學性質等發生變化,改變其原始性狀,是血液檢測面臨的主要問題。血液標本發生變異導致檢驗結果無法確切地說明在體組織與器官之間的真實情況,醫療機構的檢驗結果可能是一個失真信息的報告,從而違背了循證醫學追求的目標。所以針對不同的血液檢測項目,要使用不同的真空采血管。在具體實踐中,某些診斷項目,不同的診斷試劑對真空采血管的要求也不同,某些診斷試劑的診斷結果會受到采血管的顯著影響。

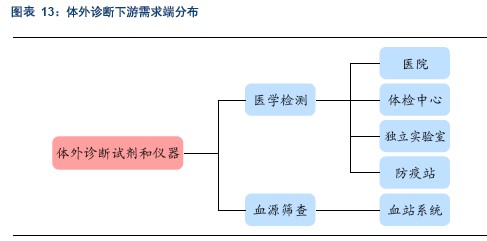

2.3 下游需求情況

體外診斷試劑和儀器的下游需求端可以分為兩類,一類是用于醫學檢測,包括醫院、體檢中心、獨立實驗室以及防疫站,其中醫院是體外診斷行業最大的下游需求端;第二類是用于血源篩查,這個領域的需求端主要是血站系統,其使用總量相對較小,但是對于診斷試劑有著較高的靈敏度的要求。

單從使用量上來看,血站系統在體外診斷試劑市場中占比較低,從檢測項目上來看,血站系統的檢測項目相對較窄,但是從診斷試劑的使用結構上來看,目前血源篩查主要使用的免疫診斷試劑中的酶聯免疫試劑,同時目前在推廣核酸診斷,而在醫院市場中,核酸診斷的使用則相對較少,所以血站系統的體外診斷試劑使用量雖然比較小,但是對于某些特定的診斷試劑的需求量相對比較大。

3.體外診斷試劑市場分析

3.1 我國體外診斷試劑行業現狀

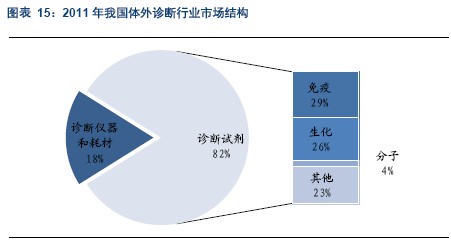

體外診斷市場中包括診斷試劑、耗材和儀器設備三部分,其中診斷試劑是占比最大的一塊,比例在80%左右,其余20%左右的市場是診斷設備和耗材。2011年,我國體外診斷市場的總規模預計在146億元左右,從2007年至2010年,我國體外診斷市場整體增速平穩上升。預計在2014年體外診斷市場總體規模將超過260億元,2010-2014年的年均復合增速在21.6%左右。

體外診斷領域中,診斷試劑占比在80%以上,根據預測,2011年我國體外診斷行業將近150億元的市場規模中,體外診斷試劑的規模為120億元左右,占比82%,其中免疫診斷試劑占整個診斷試劑市場的約29%,生化診斷試劑占26%,免疫診斷和生化診斷主要用于臨床診斷,二者占全部診斷試劑市場份額的55-60%的份額;包括分子診斷試劑在內的其他診斷試劑占比27%

體外診斷領域中,診斷試劑占比在80%以上,根據預測,2011年我國體外診斷行業將近150億元的市場規模中,體外診斷試劑的規模為120億元左右,占比82%,其中免疫診斷試劑占整個診斷試劑市場的約29%,生化診斷試劑占26%,包括分子診斷試劑在內的其他診斷試劑占比27%。

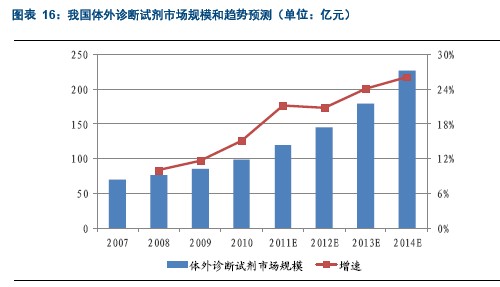

2010年我國體外診斷試劑的市場規模將近100億元,預計2014年這一數據將接近230億元,4年間的復合增速約為23.1%,略高于體外診斷行業的整體增速。

3.2 全球體外診斷試劑行業情況——核酸診斷異軍突起

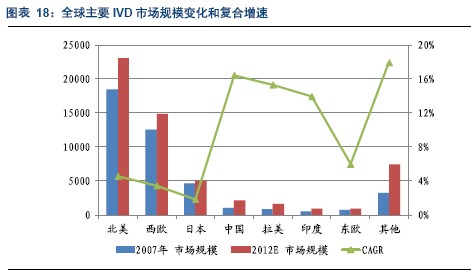

根據專業機構預測,2012年全球的IVD市場規模將超過560億美元,2007年這一數字約為420億美元,5年間的復合增速為6.07%。從全球的增速情況來看,IVD市場基本已經步入了成熟階段。

從地區來看,全球不同地區和國家的IVD市場表現出了巨大的差異,北美、西歐和日本等發達國家和地區的IVD市場規模體量大,它們占據了全球約3/4的IVD市場規模,但是他們的市場已步入了成熟期,增速較慢,預計2007-2012年的年均復合增速在4%左右,而以中國、拉丁美洲和印度為代表的新型市場,雖然目前的市場總量較小,但是增速高,年均復合增速在12-16%之間,其中中國的IVD市場規模預計2012年將達到將近22億美元(約合143億人民幣),在全球的市場份額將由2007年的2%上升到4%。

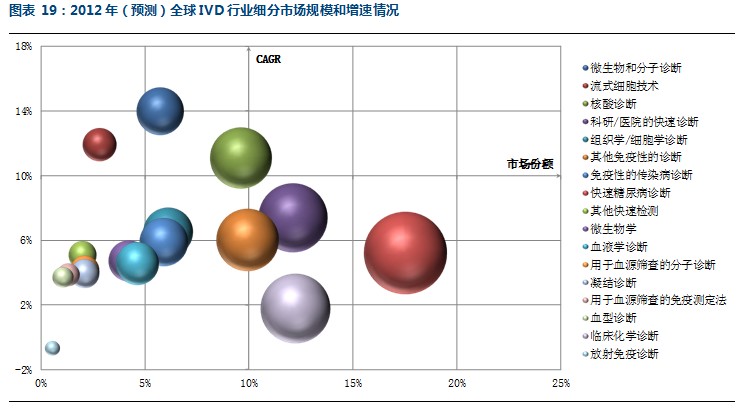

在具體品種方面,如下圖所示,橫軸為細分品種的市場份額(2012年預測),縱軸為2007-2012年的年均復合增速,球體大小代表細分市場規模的大小。圖表中右側圖例是按照CAGR由高到底的順序排列。我們以10%的市場份額和10%的復合增速為界,將圖分為4個區域,我們注意到在IVD行業內沒有體量大增速高的細分領域,微生物和分子診斷、流式細胞技術以及核酸診斷是增速最快的三個品種,它們的年均復合增速在10%以上,其中核酸診斷在全部細分領域中,是唯一一個兼顧了市場容量和復合增速的細分領域。

在市場規模方面,快速診斷試劑(POCT:Point of Care testing)占據了主要的市場份額,其中市場份額最大的是用于糖尿病快速診斷的試劑,以及用于科研和醫院系統的快速診斷試劑,二者合計占據了30%的市場份額。此外,臨床化學診斷試劑的市場份額12%,是第三大細分領域。這三個細分市場的特點是容量大,增速低,其復合增速在5%左右,臨床化學診斷試劑的復合增速僅為2%左右。

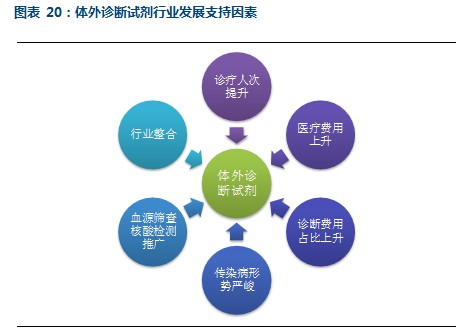

4. 我國體外診斷試劑行業未來驅動因素

體外診斷試劑作為診斷用藥,與一般治療用藥不同,診斷試劑是醫生給患者提供診斷方案前的重要參考依據,我們認為診斷試劑行業的擴充將最直接受益于我國診療人次的提高和醫療水平的提升,就診人次上升和衛生費用的提高將是帶動行業發展的持久動力,而我國傳染病形式的嚴峻、血源篩查核酸檢測工作的推廣和行業整合將是未來推動診斷試劑行業發展的直接動力。

4.1 診療人次穩步增長,衛生費用增長乏力,結構調整或成為擴容動力

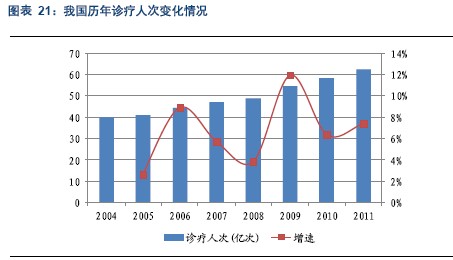

診療人次穩步增長是體外診斷行業擴容的最直接動力,2011年我國衛生機構的診療人次超過60億人次,同比增速接近8%。2004年這一數字為40億人次,7年間增加了超過20億人次,我們認為未來我國人口的自然增速放緩,但是生活水平的提高和健康意識的加強將使診療人次穩步增長。

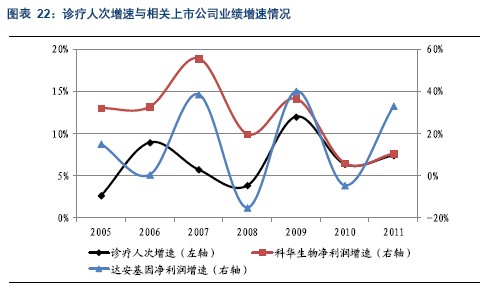

診療人次對體外診斷試劑生產企業的影響是顯著而直接的,我們將2005年-2011年我國人診療人次增速與科華生物和達安基因的業績增速進行對比,發現它們之間具有較好的吻合特征。

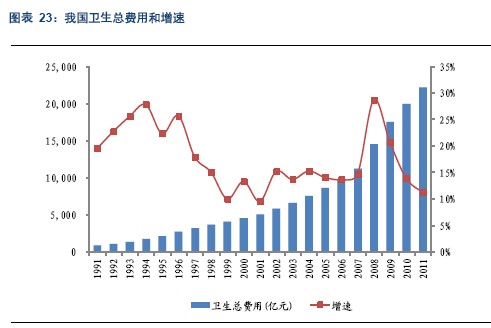

我們注意到我國的衛生總費用從2000年的4600億元增長到2006年的接近1萬億用了大約6年時間;2010年我國衛生總費用接近2萬億元,比2006年又翻了一番,而這次翻番僅用了3年的時間。衛生費用規模的迅速擴張,一方面意味著醫療衛生市場的容量增大,另一方面我們也注意到,隨著基數的增大,衛生費用的增速明顯下降,2011年我國衛生總費用增速僅為11%左右,是歷史低點。

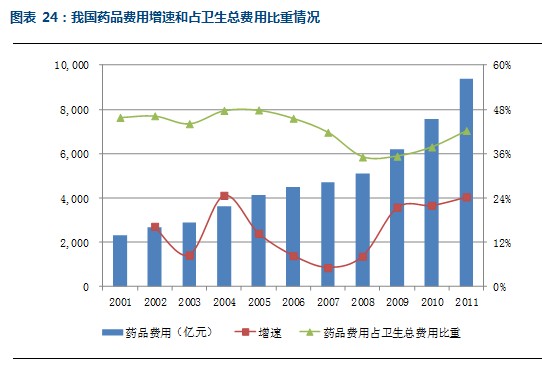

我們認為未來體外診斷市場擴容的機會更多地蘊藏在衛生費用的內部調節中。目前的矛盾在于藥品費用增長過快,藥品費用在衛生總費用中的占比過高。

藥品費用方面,2011年,我國的藥品費用將近9400萬元,同比增長了24%。2009年我國的藥品費用大幅增長,隨后三年都保持了較高的水平,而同期我國的醫藥衛生總費用增速已經出現了明顯下滑。

藥品費用占比方面,2008年藥品費用在衛生總費用中的占比約為35%,是近十年的最低水平。但在之后,隨著藥品費用的大幅增長,藥費在總費用的占比明顯提升,2011年這一比例達到了42%。

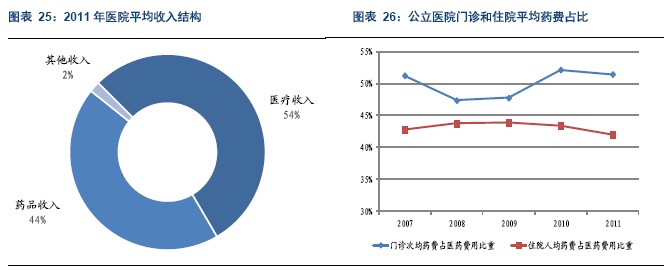

在醫院收入和患者消費層面來看,根據衛生部公布的數據,2011年我國醫院藥品收入平均占總收入的44%,藥品收入是公立醫院的主要收入來源;同時在消費端,2011年門診的次均消費中,藥費占比超過55%,住院患者中,人均消費中超過40%用于藥品消費。

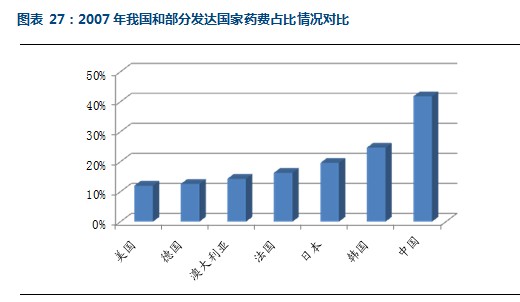

與主要發達國家相比,我國藥費在總費用中的占比明顯偏高。以2007年數據為例,美國的藥費占比最低,僅為12%,占比最高的韓國也不過25%,而當年中國的比例為42%。藥費占比下降將是未來我國衛生費用發展的趨勢。

從政策層面方面來講,國務院在今年四月公布的關于深化醫藥衛生體制改革2012年主要工作安排的通知中明確指出,未來改革的重點方向之一是調整醫藥價格,取消藥品加成政策。提高診療費、手術費、護理費等醫療技術服務價格。體外診斷作為確定患者病癥的重要手段,我們預計這項費用未來在總費用中的占比將有提升,這將成為未來體外診斷試劑和相關耗材市場擴容的重要來源之一。

4.2 傳染病形勢嚴峻,刺激診斷試劑行業發展

在我們前面提到的幾大類診斷試劑中,免疫診斷試劑是占比最大的一類,約占全部診斷試劑的將近30%的市場份額,分子診斷占比相對較小,大約占4-5%的市場份額。免疫診斷試劑主要用于肝炎檢測、艾滋病檢測、腫瘤檢測和孕檢,分子診斷主要用于傳染病的檢測,它們未來將受益于國家對傳染病大力控制而帶來的市場擴容。

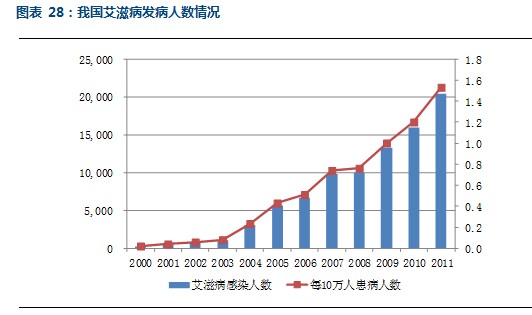

艾滋病發病人數逐年攀高

根據衛生部公布的數字,2000年我國艾滋病發病人數253人,而到了2011年這一數字已經上漲到20450人,11年增長了80倍;每十萬人的發病率由0.02上升到1.53。

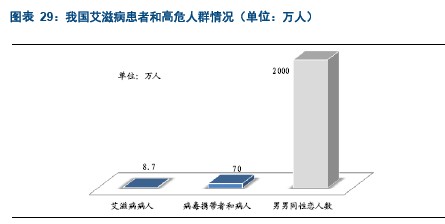

而這僅是艾滋病發病人數,由于艾滋病潛伏期較長,所以這個數字沒有包括HIV病毒攜帶者數量,如果考慮病毒攜帶者,這一數字將更大。根據衛生部的統計年鑒,2000-2011年我國艾滋病發病人數總計在8.7萬人左右,而根據衛生部公布的數據,2008年我國的艾滋病感染者和病人數量就已經達到了約70萬人。

此外,我國艾滋病發病率上升的一個重要潛在威脅在于男男同性戀人數的上升。目前我國尚缺乏對該人群的準確統計,但是根據網易新聞轉引青島醫學院張北川教授的觀點,認為目前國內同妻(同性戀的妻子)數量在1000萬以上,據此測算男性同性戀者數量至少在2000萬上下。2006年由中國疾控中心牽頭完成的首個國內男男同性戀調查報告顯示,這一群體是艾滋病感染的高位人群,其感染率高達2.2-3.3%(不同城市見的差異),這一感染率是正常人群的1500倍以上。

國務院于2012年發布了《中國遏制與防治艾滋病“十二五”行動計劃》(行動計劃),根據該行動計劃,我國將在2015年底,使艾滋病存活和感染者數量將控制在120萬左右。

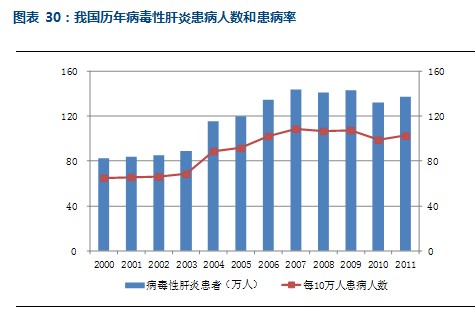

病毒性肝炎患者數量龐大

我國的病毒性肝炎患者患病率較高,2006年至今每10萬人的患病人數穩定在100人左右。

目前我國的乙肝病毒攜帶者數量估計超過1億人,從衛生部公布的近幾年我國每年檢查出乙肝患者數量來看,總體上呈現出穩中有降的態勢。我們認為這和近些年我國衛生部門開展的乙肝控制規劃工作有關,根據我國對世界衛生組織的承諾,2012年我國的5歲以下乙肝病毒感染率控制在2%以下,而2006年我國的5歲以下兒童乙肝表面抗原攜帶率僅為0.96%。我們預計未來我國乙肝病毒攜帶者數量將繼續保持穩中有降的趨勢,但由于病毒攜帶者數量龐大,乙肝的控制形勢依然嚴峻。

丙肝是病毒性肝炎中僅次于乙肝的第二大疾病,我們注意到丙肝患者數量增加顯著。2008-2011年,我國乙肝患者數量總體下降,而丙肝患者數量的年均復合增速為17%,顯著高于病毒性肝炎患者的整體增速。

艾滋病和部分病毒性肝炎患病率的上升從一個側面反映出我國傳染病的防控面臨著嚴峻形勢,臨床傳染病檢測目前主要使用的免疫診斷試劑,我們認為這將成為未來支撐免疫診斷發展的主要因素之一。預計2014年我國的免疫診斷試劑市場規模超過80億元,市場占比小幅提升,達到36%左右。

4.3 血站系統核酸檢測大力推廣,或帶來市場擴容

我們在上文中指出,體外診斷試劑行業的下游主要是臨床檢驗和血源篩查,從總量和種類上來看,臨床檢驗是最主要的消費端,血源篩查主要指血站系統,這一塊的消費總量相對較小,診斷試劑使用范圍也比較小,但是臨床診斷的市場增量主要來自診療人次的提升,以及衛生費用的增長,而對于血站系統而言,血源篩查的核酸診斷試點工作正在進行,未來將全面鋪開,將帶動體外診斷試劑——尤其是核酸診斷試劑的市場規模的擴容。

血站系統的血液檢測結果直接關乎臨床用血的安全性,最終的檢測結果是決定性信息,而臨床的檢測結果是給醫生的參考性信息,所以血站系統對于診斷試劑的靈敏性要求要高于臨床的診斷試劑。

目前我國有400多家血站,包括血液中心、中心血站和血站等等,先從獻血量和獻血人次上來看,1998年我國的采血量不到1000噸,獻血人次不到250萬人次,到2011年,采血量突破了4000噸,獻血人次超過了1200萬人次。獻血人次的增加意味著血源篩查市場容量的擴大。

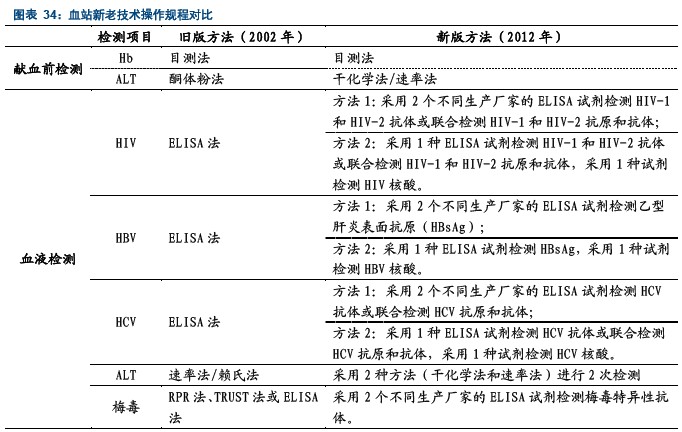

血站的血源篩查檢測項目包括乙肝(HBV)、丙肝(HCV)、艾滋病(HIV)、梅毒、轉氨酶(ALT)、血型、血紅蛋白(Hb)、紅細胞比容(HCT)和血小板計數(PLT)等。根據從今年6月1日開始執行的《血站技術操作規程(2012版)》,與2002年版本顯著區別在于,對于乙肝(HBV)、丙肝(HCV)和艾滋病(HIV)的檢測都增添了核酸檢測的方法,而在2002年的規程中,這些項目的檢測都使用的酶聯免疫吸附測定法(ELISA)。

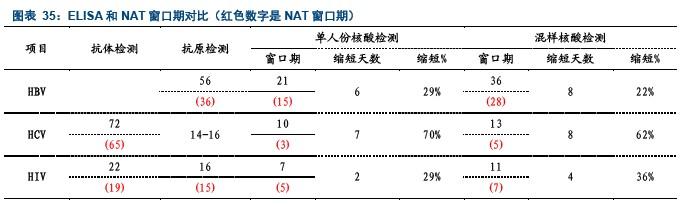

為何要開展核酸檢測?核酸檢測相比于ELISA檢測,可以顯著縮短窗口期,從而提高檢測的準確性。下表中,黑色數字是ELISA檢測方法的窗口期,紅色數字是NAT方法的窗口期,通過對比我們可以發現,NAT方法的檢測窗口期明顯低于ELISA方法,換句話說,以HBV病毒檢測為例,獻血者如果在感染病毒的第17天獻血,ELISA方法無法檢測出來,應為該方法的窗口期為21天,而采用NAT方法就可以檢測出陽性,因為該方法的窗口期為15天,提高了臨床用血的安全性。

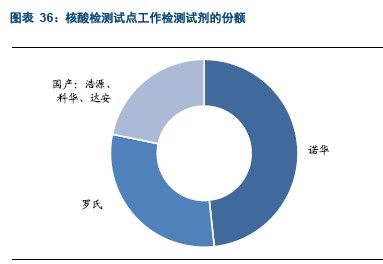

衛生部自2010年開始啟動核酸檢測(NAT)試點工作,一期共有15家血液中心參加。2010年3月至2011年12月,共完成核酸檢測將近230萬人份。根據我們的統計,在試點完成的這將近230萬人份的核酸檢測中,諾華和羅氏占據了將近80%的份額,國產試劑占比相對較小。正如我們前文所闡述的一樣,血源篩查的檢測試劑比臨床檢測試劑的靈敏度要求要高,目前進口產品在靈敏度和穩定性方面占有優勢,所以諾華和羅氏的產品在NAT試點工作中占據了較大的份額。

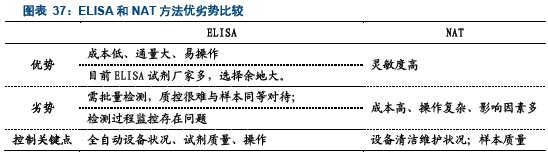

NAT方法與ELISA方法相比,最主要的優勢是靈敏度高,這對于血站系統的血源篩查尤為重要,但是NAT方法的劣勢在于其相對較高的成本、操作復雜和影響檢測結果的因素較多。相比之下,ELISA方法雖然在靈敏度上遜于NAT方法,但是其成本低,可以實現高通量檢測,并且操作簡單,此外,ELISA試劑的選擇余地也相對較多。這兩種方法各有優勢,根據《血站技術操作規程(2012版)》,未來的檢測將是ELISA+NAT,它們不存在相互取代的關系。如果采用兩種檢測方法,那么從檢測準確性角度考慮,兩種方法不會選擇同一品牌的診斷試劑。從目前試點推廣的情況來看,諾華和羅氏占據了明顯優勢,但是我們認為未來NAT全面鋪開后,國內廠商的市場份額將逐漸提高。科華生物、達安基因和浩源生物等公司將在這一領域占領自己的一塊新陣地。

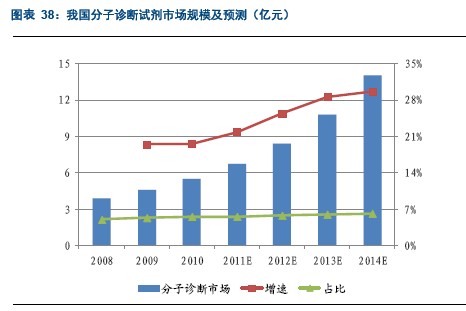

試劑行業中增速最高的一個細分領域。受益于我國未來對傳染病控制的加強,血液篩查領域的核酸診斷推廣,未來我國的分子診斷領域將實現高速的增長,預計2010-2014年的年均復合增速在26%以上。

4.4 行業整合,由分散走向集中

2005年全球前18名IVD企業占據了72%的市場份額,2007年前16家企業占據了76%的市場份額,而前四大IVD企業——羅氏、西門子、雅培、強生——占據了全球約一半的市場份額。

IVD行業的集中度在繼續提升,盡管行業龍頭企業已經占據了較大的市場份額,但是我們注意到,大型制藥企業在不斷地通過并購的方式實現集中度的進一步提升。2006-2007年西門子頻繁出手,斥資超過150億美元先后收購了DPC、拜耳(診斷)和德靈的診斷試劑業務,這也幫助西門子公司一躍成為全球第二大IVD生產企業。2009年貝克曼收購日本奧林巴斯診斷業務,時隔兩年,貝克曼庫爾特便被丹納赫公司以68億美元價格收購。作為IVD行業龍頭的羅氏公司也沒有停止收購擴張之路,2011年羅氏以1.19億美元收購了德國PVT公司,進一步鞏固了IVD行業龍頭地位。

與我國醫藥行業的整體情況類似,我國IVD行業屬于新興產業,與歐美國家相比起步晚,產業化發展相對滯后。根據IVD專委會提供的數據顯示,目前我國體外診斷試劑生產企業約300~400家,其中規模以上企業近200家,但年銷售收入過億元的企業僅約20家,企業普遍規模小、品種少。

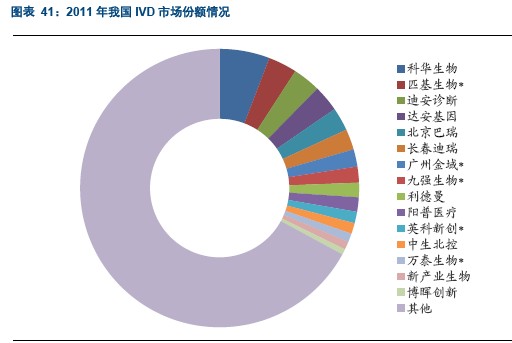

我們對國內IVD市場情況進行了粗略統計,我們統計了國內IVD行業主要公司2011年的收入情況,經過我們粗略的統計,國內體外診斷行業的集中度明顯偏低。科華生物、匹基生物和達安基因等15家IVD龍頭企業,2011年收入之和僅占當年我國IVD市場規模的33%,而在前文中我們看到全球市場中,前5大企業就占據了全球50%以上的份額。我們認為我國IVD行業未來將通過并購實現行業集中度的提升,實力雄厚的醫藥企業也可能通過收購的方式進入IVD領域,例如人福醫藥計劃通過非公開發行股票的方式收購北京巴瑞,從而進入IVD領域。