一、基本情況

檢測是指運用專業技術方法對各種產品及其他需要鑒定的物品進行檢驗、鑒定等的活動。

1、檢測行業的產生

最初的產品檢測是伴隨著商品生產和交換的發展而發展起來的,其原動力在于購買方需要了解和掌握所購買產品外在及內在的質量和性能信息。

隨著社會的發展和科技的進步,社會公眾對產品的質量、生活健康水平、生產生活的安全性、社會環境保護等方面的關注日益提升,例如,消費者越來越關注兒童玩具的重金屬物質是否超標、服裝鞋帽產品的甲醛是否過量、工廠排放的污染物對環境的危害是否在安全范圍內、新能源產品的節能性和安全性如何等。與此同時,產品本身的結構和性能越來越復雜,單憑經驗判斷或觀察,人們已經難以準確掌握產品質量的全部信息。以產品為例,由弱到強,信息不對稱可劃分為四種類型:可觀察、可體驗、可測評和難測評。

|

產品特性

|

可觀察

|

可體驗

|

可測評

|

難測評

|

|

特性說明

|

產品品質在購買

前可以觀察

|

產品品質在消費

后可以體驗

|

單個消費者只有

付出極高的成本

才能知道產品的

特性;但消費者可以通過第三方測評獲知產品的特性

|

產品生產過程中

的特質,第三方和消費者在成品中難以發現相關的信息

|

|

以農產品為例

|

新鮮度、外觀

|

品位、保質期

|

營養、有毒物質

|

動物福利、公平貿易

|

|

從左到右信息不對稱程度不斷增強

|

||||

2、我國檢測行業發展歷程

|

階段

|

成果

|

|

第一階段:檢驗檢測初步發展

|

新中國成立后,政府開始實行對外貿易的統一管制,不斷強化對檢驗檢測市

場的管制,建立獨立自主的對外貿易管理體系,對外貿易部下設商品檢驗總局,統一領導和管理全國的進出口檢驗機構開展檢驗檢測工作。改革開放后,中國檢驗檢測行業特別是進出口商品檢驗方面得到了初步發展,奠定了市場發展的基礎。

|

|

第二階段:國家檢驗檢測機構負責所有商品檢驗

|

1984 年,國務院發布《中華人民共和國進出口商品檢驗條例》,規定國家

商檢局為統一監督管理全國進出口商品檢驗檢測工作的主管機關,各地商檢局及其分支機構負責監督管理本地區的進出口商品檢驗檢測工作,所有業務一律由國家檢驗檢測機構實施,還特別規定在中國境內不得設立外國檢驗機構。

|

|

第三階段:開始對民間資本開放商品檢驗檢測市場

|

1989 年,《中華人民共和國進出口商品檢驗法》頒布,明確了商檢工作的

目的是保證進出口商品質量,維護對外貿易有關各方的合法權益,各地商檢機構負責對規定的商品實施強制性檢驗檢測。確定了多種檢驗主體的合法性,取消了中國境內不允許設立外國檢驗機構的條款,同時規定,國家商檢部門和商檢機構根據需要,通過考核,認可符合條件的國內外檢驗檢測機構承擔委托的進出口商品檢驗檢測工作,開始對民間資本開放商品檢驗檢測市場。

|

|

第四階段:界定了行政執法性質的強制性檢驗檢測工作與民事行為的檢驗檢測業務,民營檢測機構快速發展

|

2002 年,《中華人民共和國進出口商品檢驗法》修改進一步明確,列入國家規定的進出口商品檢驗目錄的商品,由商檢機構實施檢驗檢測。進一步明確了對從事進出口商品檢驗鑒定經營活

動的民事行為的檢驗資格,明確界定了行政執法性質的強制性檢驗檢測工作與民事行為的檢驗檢測業務,為檢驗檢測市場的對內對外開放奠定了法律基礎。

|

|

第五階段:允許外資獨資檢測機構進入中國

|

2005 年12 月11 日之后,中國政府根據加入WTO 承諾,允許外資獨資進入中國的服務貿易市場。外資檢測機構憑借雄厚的資本實力和豐富的運作經驗全面進入中國檢測市場,成為中國檢測市場重要部分。

|

3、檢測市場的主要分類

根據檢測對象和檢測內容的不同,檢測行業主要可分為電子電氣產品(包括電子信息設備、家用電器、照明器具及其他產品)、日用消費品(包括玩具、紡織品、服裝及鞋材等產品)、食品、藥品、新能源產品、農林牧漁、建材家具、交通運輸等檢測細分市場。我國檢測市場按照參與者性質可劃分為政府檢驗檢測、企業內部檢測與獨立第三方檢測。

二、行業發展狀況

1、全球檢測行業發展概況

目前,歐美等發達國家的檢驗、檢測服務市場已經趨于完善,并誕生了一批國際范圍內具有悠久歷史和強大品牌影響力的綜合性檢測機構,如瑞士SGS(瑞士通用公證行)、法國BV(必維國際檢驗集團)、英國Intertek(天祥)等。而以中國為代表的新興市場國家得益于全球化和國際貿易的迅速增長,其第三方檢測市場規模蓬勃發展,本地綜合性檢測機構已初步具備較強的綜合競爭力。

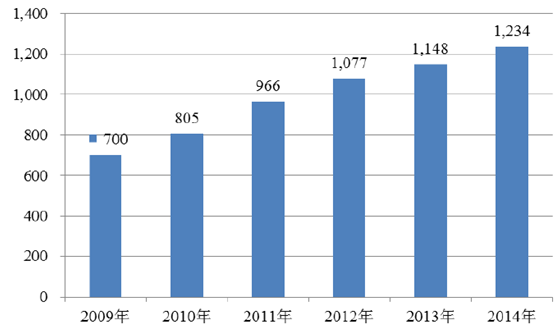

近年來,隨著國際貿易日益活躍、產品質量標準的持續提升和新產品新技術的不斷涌現,全球檢測市場保持快速增長態勢,市場規模從2009 年的700 億歐元增長至2014 年的1,234 億歐元,年復合增長率達12.01%。

2009-2014 年全球檢測服務行業市場規模及增長

2、我國檢測行業發展概況

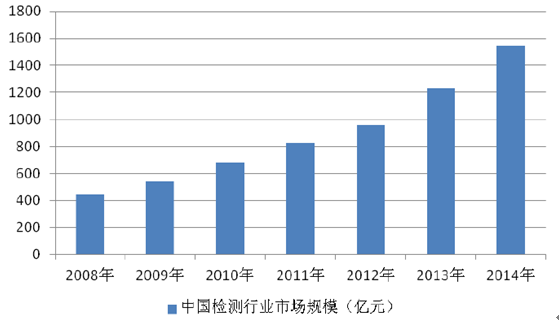

檢測行業作為國民經濟的專業技術服務業,正處于快速發展階段。隨著近年來中國經濟持續快速增長和日益融入全球化發展趨勢,中國檢測市場呈快速增長態勢,市場規模由2008 年的448.5 億元增長到2014 年的1,545.9 億元,年復合增長率達22.91%。

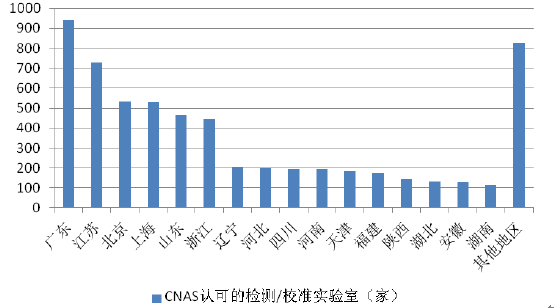

我國檢測主要集中于經濟相對活躍,對外貿易頻繁的區域。根據CNAS 統計數據,截至2014 年12 月31 日,國內校準/檢測實驗室共6,149 家。從地域層面來看,其中廣東省941 家,占比15.30%;江蘇、北京、上海、山東、浙江等區域的實驗室分布也較為廣泛,而在西藏、寧夏、海南、青海、甘肅、新疆等經濟欠發達地區實驗室分布則相對較少。截至2014 年12 月31 日,CNAS 認可的校準/檢測實驗室地域分布情況如下圖所示:

3、我國檢測行業市場規模

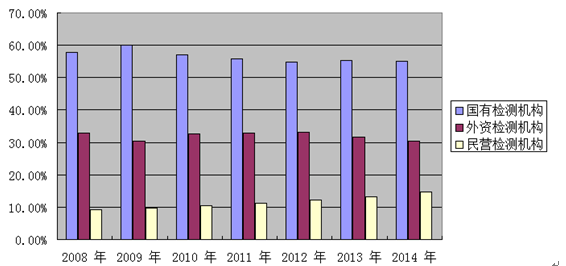

(1)國有、外資及民營檢測機構市場規模

按照檢測機構的資本結構,國內市場檢測機構可分為國有檢測機構、外資檢測機構和民營檢測機構。

2008-2014 年前述檢測機構市場規模及占比情況

|

項目

|

2008 年

|

2009 年

|

2010 年

|

2011 年

|

2012 年

|

2013 年

|

2014 年

|

|

國有檢測機構

|

57.75%

|

59.96%

|

57.12%

|

55.81%

|

54.74%

|

55.31%

|

54.97%

|

|

外資檢測機構

|

32.91%

|

30.40%

|

32.51%

|

32.94%

|

33.13%

|

31.53%

|

30.32%

|

|

民營檢測機構

|

9.34%

|

9.64%

|

10.37%

|

11.25%

|

12.13%

|

13.17%

|

14.71%

|

|

合計

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

100%

|

國有檢測機構主要開展政府指定的強制性檢測項目,憑借傳統壟斷優勢,占據50%以上的市場份額,外資檢測機構憑借豐富運營經驗和強大品牌影響力占據30%以上市場份額,民營檢測機構普遍起步較晚,資本實力弱,占據10%以上的市場份額。憑借靈活的經營機制、本土化的市場策略,擴張能力較強,民營檢測機構近年來市場占有率不斷上升,而國有檢測機構和外資檢測機構市場占有率則呈下降趨勢。

(2)內銷及出口領域檢測市場規模

2014 年我國內銷產品檢測業務市場規模為946.7億元,占總體規模的比例為61.24%,出口產品檢測業務市場規模為599.2 億元,占總體規模的比例為38.76%

2008-2014年國有、外資及民營檢測機構內銷及出口檢測業務市場規模

|

項目

|

2008年

|

2014年

|

2009年

|

2010年

|

2011年

|

2012年

|

2013年

|

2014年

|

|

|

國有檢測機構

|

231.5

|

295.4

|

346.5

|

411.2

|

466.3

|

609.3

|

764.3

|

|

外資檢測機構

|

9.2

|

11.7

|

16.3

|

24

|

29.2

|

42.5

|

58.2

|

|

|

民營檢測機構

|

19.4

|

27.1

|

35

|

45.2

|

54.5

|

81.4

|

124.2

|

|

|

合計

|

260.1

|

334.2

|

397.8

|

480.4

|

550

|

733.2

|

946.7

|

|

|

|

國有檢測機構

|

27.5

|

29.8

|

40.9

|

50.7

|

59.6

|

72.4

|

85.5

|

|

外資檢測機構

|

138.4

|

153.2

|

204.2

|

248.6

|

289.1

|

346.1

|

410.5

|

|

|

民營檢測機構

|

22.5

|

25.2

|

35.3

|

47.9

|

62

|

80.9

|

103.2

|

|

|

合計

|

188.4

|

208.2

|

280.4

|

347.2

|

410.7

|

499.4

|

599.2

|

|

|

總計

|

448.5

|

542.4

|

678.2

|

827.6

|

960.7

|

1,232.60

|

1,545.9

|

|

由上表可知,內銷領域,2014 年國有、外資和民營檢測機構市場規模分別為764.3 億元、58.2 億元和124.2 億元,市場份額分別為80.73%、6.15%和13.12%,國有檢測機構占據大部分市場份額,原因在于內銷市場以強制性檢測業務為主,而強制性檢測業務通常由國有檢測機構開展;出口領域,2014 年國有、外資和民營檢測機構市場規模分別為85.5 億元、410.5 億元和103.2 億元,市場份額分別為14.27%、68.51%和17.22%,其中國有檢測機構以出入境檢驗檢疫等強制性檢測為主,外資和民營檢測機構合計占據85.73%的市場份額,外資和民營檢測機構大多聚集在中國沿海地區,業務主要面向出口產品檢測市場提供檢測服務。

(3)區域檢測市場

中國檢測服務行業主要集中于華東、華南、華北,尤其是華東、華南地區。2014 年華東、華南、華北三個區域的市場規模占比為74.01%,其中華東、華南兩個區域的市場規模占比為59.11%,而華中、東北和西部地區檢測市場規模則較小,這與中國區域經濟發展成熟度、區域企業聚集度以及進出口貿易活躍度相關。

2014 年度中國檢測服務行業各區域的市場規模

注:華東包括上海、浙江、江蘇、安徽,華南包括廣東、海南、福建、廣西,華北包括北京、山東、天津、山西、河北、內蒙古,西部包括西南、西北各省市,東北包括遼寧、吉林、黑龍江,華中包括河南、湖北、湖南、江西

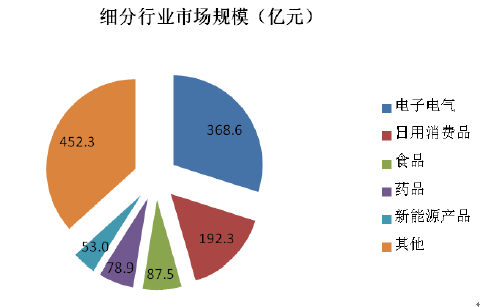

(4)細分檢測市場

根據檢測對象和檢測內容的不同,檢測行業主要可分為電子電氣產品(包括電子信息設備、家用電器、照明器具及其他產品)、日用消費品(包括玩具、紡織品、服裝及鞋材等產品)、食品、藥品、新能源產品、工業品、農林牧漁、建材家具、交通運輸等檢測細分市場。

2013年中國檢測市場主要細分行業市場規模

注:其他包括工業品、農林牧漁、建材家具、能源、礦產、汽車、交通運輸等行業

4、我國檢測市場規模預測

(1)我國檢測市場將繼續保持快速增長

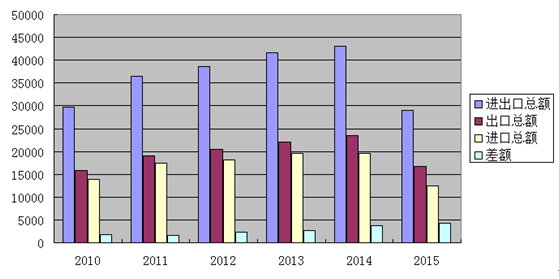

我國近年來國際貿易規模一直保持增長態勢,繼2009 年成為世界第一出口大國后,2013 年中國已成為世界第一貨物貿易大國。2014 年,中國貨物進出口總額為4.30 萬億美元,其中進口額1.96 萬億美元,出口額2.34 萬億美元。目前,全球經濟復蘇在波動中逐步加強,我國出口的外部需求環境將有所改善。預測,未來五年中國作為全球出口大國的地位不會發生改變,在進出口貿易方面將呈穩步上升態勢,至2019 年,我國進口、出口總額將分別達3.03 萬億美元和3.69 萬億美元。快速增長的貿易規模將推動出口產品檢測服務市場需求擴張

2010-2015年中國進出口總額

|

進出口總額

|

出口總額

|

進口總額

|

差額

|

|

|

2010

|

29740.0

|

15777.5

|

13962.4

|

1815.1

|

|

2011

|

36418.6

|

18983.8

|

17434.8

|

1549.0

|

|

2012

|

38671.2

|

20487.1

|

18184

|

2303.0

|

|

2013

|

41589.9

|

22090

|

19499.9

|

2590.1

|

|

2014

|

43030.3

|

23427.5

|

19602.9

|

3824.6

|

|

2015

|

29041.4

|

16641.1

|

12400.2

|

4240.9

|

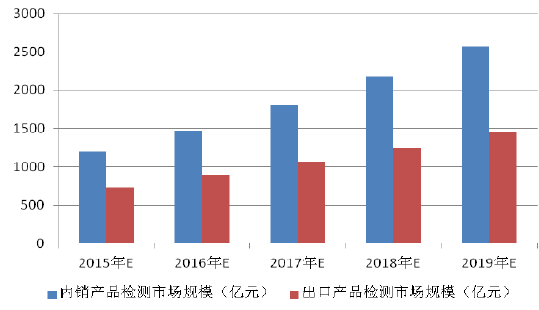

據預測,2015-2019 年,內銷產品檢測市場和出口產品檢測市場規模如下:

從上圖可知,2015-2019 年,我國檢測行業仍將實現快速增長,其中內銷產品檢測市場規模將從2015 年的1,197.7 億元增長至2019 年的2,572.8 億元,年復合增長率達21.06%;出口產品檢測市場規模將從2015 年的732.8 億元增長至2019 年的1,448.7 億元,年復合增長率達18.58%。

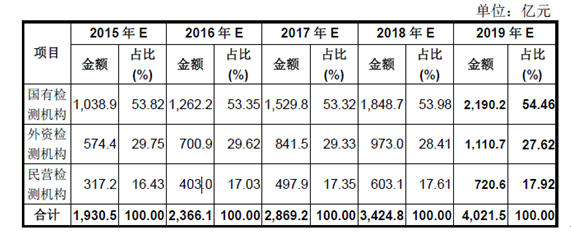

(2)民營檢測機構市場份額將不斷提升

隨著檢測行業行政體制改革的不斷深入,民營檢測機構可開展的檢測業務范圍和容量將不斷擴大,有利于民營檢測機構做大做強。

2015-2019 年國有、外資、民營檢測市場規模預測如下:

如上表所示,民營檢測機構市場占有率將從2015 年的16.43%增長至2019年的17.92%,市場份額不斷提升。總體來看,上述三類檢測機構中,民營檢測機構最具活力,在運營成本、文化理念等方面具有一定優勢,少數業內領先企業不斷提升服務品質和加大品牌建設力度,業務規模和服務質量逐步提升,競爭優勢不斷得到穩固,面臨良好發展態勢。